7 de noviembre de 2018

Segunda sesión del Observatorio a las Reformas Económicas y Fiscales. INFORMALIDAD, SISTEMA TRIBUTARIO, IMPUESTO A LA RENTA, FORMALIZACIÓN Y EQUIDAD

El segundo evento organizado por el Observatorio a las Reformas Económicas y Fiscales, llevado a cabo el 10 de octubre de 2018 contó con las presentaciones de Stefano Farné, director del Observatorio del Mercado del Trabajo y la Seguridad Social, Jorge Iván González, Docente – Investigador de la Facultad de Economía de la Universidad Externado de Colombia y Andrés Medina, docente de derecho tributario en la Facultad de Derecho.

El Decano de la Facultad de Economía, Julián Arévalo, dio apertura al encuentro recordando las principales conclusiones del primer evento llevado a cabo el 24 de septiembre[1]. A continuación, dio paso a la primera presentación que correspondió al profesor Stefano Farné, quien tituló su presentación como Informalidad Laboral ¿La Tributación importa? A continuación, se resumen las principales conclusiones de tal presentación

- El siguiente comentario de Stefano no está relacionado con su tema de investigación, sin embargo, él cree que el país no puede llegar a ser equitativo en materia tributaria si no se actualizan los impuestos prediales en Colombia, sobre todo, de aquellos predios en zonas rurales que pueden llegar a ser de bastante extensión, pero que pagan un porcentaje muy bajo de impuestos.

- Ahora, con respecto a su tema de investigación, Stefano comienza estableciendo una relación muy estrecha entre la informalidad laboral (y la informalidad empresarial) y los incentivos que tienen individuos y empresas para estar en esa condición. En otras palabras, para Stefano, la informalidad laboral (y empresarial) depende de los costos y beneficios de la informalidad.

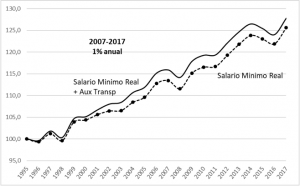

- Entre los factores a tener en cuenta a la hora de medir los beneficios y costos de la formalidad, se encuentra el salario mínimo, el cual se paga solo en el sector formal y que medido como porcentaje del salario promedio en el sector privado, resulta muy alto si supera el 25% (Doing Business, 2008) o el 45% de este (Pissarides, 2013). En Colombia el salario mínimo corresponde al 60% del promedio, lo cual puede resultar elevado e incentivar la informalidad laboral. Así mismo, esta asignación salarial debe actualizarse anualmente sin ser inferior al porcentaje del IPC del año que expira (C-815/99), lo cual ha supuesto que cada año el valor del salario mínimo se incremente como se muestra en la siguiente gráfica:

- Uno de los costos de la formalidad, que incentiva la informalidad laboral, es el sistema tributario. En este aspecto, Stefano expone que algunos trabajos empíricos concluyen que la reforma tributaria de 2012 (Ley 1607 de 2012) aumentó el número de empleados en Colombia, y, además disminuyó la informalidad. Sin embargo, Stefano critica estos trabajos empíricos porque para él la ley 1607 realmente no disminuyó los impuestos que los empleadores tenían que pagar, sino que por el contrario aumentaron en el 2013, por lo que no se entiende cómo se puede llegar a la conclusión de que la reforma tributaria fue la que aumentó el número de ocupados.

- En este sentido, es necesario tener en cuenta el efecto “pass through” acerca del porcentaje del ambio en el impuesto que se traslada a los salarios. Así mismo, hay un punto primordial que resaltar en este aspecto, si bien la tarifa de renta con la reforma del 2012 pasa a ser del 25% y se eliminan los llamados “impuestos sobre la nómina”, al final estos no se pueden deducir, aumentando la base gravable en aproximadamente 2%. Además, cada 1% del Impuesto sobre la Renta equivalía a 1,2% del CREE. De manera que la carga no era de 8% or concepto de este gravamen, sino de 9,6%.

- Los trabajos empíricos que criticó fueron

- Bernal, Eslava, Meléndez y Pinzón (2017). Switching from Payroll Taxes to Corporate Income Taxes: Firms’ Employment and Wages after the Colombian 2012 Tax Reform.

- Kugler, Kugler y Herrera (2017). Do Payroll Tax Breaks Stimulate Formality? Evidence from Colombia’s Reform

- Fernández y Villar (2016). The Impact of Lowering the Payroll Tax on Informality in Colombia

- A pesar de que la teoría económica establece que hay una relación negativa entre salario mínimo y formalidad, Stefano menciona que hay trabajos que muestran que no es así en la realidad, pero que, al mismo tiempo, otros trabajos muestran que esa relación si existe y la demuestran los datos. En otras palabras, la academia no ha arrojado resultados concluyentes al respecto. Sin embargo, Stefano insta a la comunidad académica a hacer ese debate.

- Finalmente, critica el diseño de lo que se denomina el monotributo porque en realidad no reduce los impuestos que tienen que pagar los empresarios. Hay trabajos que muestran que los empresarios pagarían más impuestos por monotributo que, por los otros diseños del pago de impuesto de renta.

- Concluye diciendo que el gobierno ha mentido a los empresarios haciéndoles creer que han disminuido los impuestos que estos deben pagar, porque en realidad lo que ha sucedido es que han aumentado.

La presentación posterior fue la del profesor Jorge Iván González, denominada Progresividad e impuestos directos. Los siguiente son los principales puntos elaborados por el investigador

- No solo para él, sino para la Comisión De Gasto, la participación del Estado es baja si se tiene en cuenta el gasto con respecto al PIB. Ahora, no solamente por esta razón los impuestos van a seguir subiendo en Colombia, sino que también los harán porque las necesidades de los colombianos son cada vez mayores. El investigador está convencido que los impuestos en Colombia no van a reducirse.

- A continuación, menciona que el sistema tributario y el gasto público en Colombia no son equitativos porque no hay cambios significativos en el gini antes y después de impuestos y subsidios, mientras que en los países desarrollados es cambio es muy notorio.

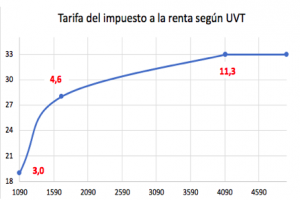

- Otra muestra de la inequidad del sistema tributario es que el impuesto marginal de renta crece bastante cuando se pasa de una persona de bajos ingresos a una persona de ingresos medios, pero que el impuesto marginal no crece tanto para cuando se pasa de un rango de ingresos medio a ingresos altos. No solo eso, sino que además para los ingresos más altos (las personas más ricas de Colombia) la tasa impositiva es la misma que para una persona que gana por ejemplo diez millones de peso, como se muestra en la siguiente gráfica:

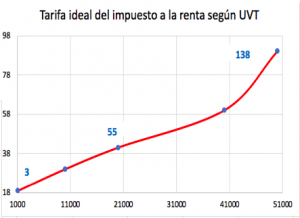

- Por otra parte, en un escenario ideal y progresivo, la tarifa no se estanca sino que sigue ascendiendo, como se muestra a continuación:

- Al igual que Stefano, Jorge Iván también retoma la discusión del salario mínimo en Colombia, sin embargo, Jorge Iván manifiesta una posición más fuerte al decir que para él el hecho de que el salario mínimo con respecto al ingreso promedio (o la mediana) en Colombia sea alto no quiere decir necesariamente que el salario mínimo sea alto. Ahora, él manifiesta que hay un problema al medir el salario.

- En el tema anterior concluye, como lo hizo Stefano, que la discusión del salario mínimo debe darse desde la academia.

- Jorge Iván muestra que hay una tendencia mundial por reducir los impuestos, y él cree que esa competencia seguirá. Esto llevará a que los Estados financien sus gastos cada vez más a través de deuda.

- Finalmente, Jorge Iván llama la atención por la gran inequidad en Colombia. 1) El gini de ingresos laborales (cercano a 0,5) es el peor de Latino América. 2) El gini de concentración de la tierra (cercano a 0,9) es como si Colombia se encontrara todavía en la primera mitad del siglo XIX, similitud que hace Jorge Iván para manifestar que estamos muy mal en concentración de la tierra. 3) El gini de concentración de los ingresos del capital también es muy alto.

- Para Jorge Iván la única manera de cambiar la distribución (del ingreso laboral, del ingreso al capital y la concentración de la tierra) es la intervención radical del Estado, evento que Jorge Iván no ve posible.

La última intervención fue del profesor en del Departamento de Derecho Fiscal Andrés Medina. Sus posiciones con respecto al tema de impuestos directos son:

- Colombia ha afrontado ingentes reformas sobre la tributación de las personas naturales, antes del 2012 los sujetos se dividían en tres: asalariados, independientes y otros; posteriormente, con ocasión de la Ley 1607 de este año, la clasificación de las personas cambió diferenciándose entre: empleados, trabajadores por cuenta propia y otros contribuyentes, permitiéndose oportunidades de arbitraje fiscal y estableciéndose sistema de tributación mínimos (IMAN e IMAS)

- Con la entrada en vigencia de la Ley 1819 de 2016, ya no se clasifican los sujetos sino las rentas, existiendo cinco cédulas dependiendo de la fuente, lo cual simplifica la forma como los sujetos obligados tributan. Sin embargo, en menos de seis años se ensayaron tres modelos de tributación, lo cual resulta a todas luces contrario al principio de seguridad jurídica.

- El sistema tributario cedular, si bien se diseñó por motivos adecuados, generó resultados totalmente nocivos en los que pretendía. Este sistema tributario tuvo como premisa gravar a las personas dependiendo de su tipo de ingreso, y en este aspecto gravar mayormente a poseedores del capital y menos a los asalariados. Pero la estrategia de algunas personas naturales fue hacer pasar sus ingresos de capital como ingresos del trabajo para pagar menos impuestos.

- El sistema tributario es demasiado complejo para una persona natural, y más si esta persona tiene que pagar seguridad social (si ha contratado empleados), ICA e IVA (si posee una empresa)

- Nuestro sistema tributario grava más a las personas naturales que a las personas jurídicas

Al finalizar las presentaciones, el profesor del Departamento de Derecho Fiscal Roberto Insignares, les hizo las siguientes preguntas a los panelistas: 1) ¿Ellos están de acuerdo con gravar más los dividendos?; 2) ¿Ellos están de acuerdo con gravar las pensiones?

Las respuestas de los panelistas fueron similares: 1) sí se deben cobrar más impuestos a los dividendos, independientemente de si estos los reciben personas naturales o jurídicas; 2) se deben gravar las pensiones, pero solamente pensiones altas, que para ellos eran pensiones por encima de los 10 u 11 millones de pesos mensuales.

[1] La persona interesada en este evento, puede dirigirse a la relatoría que hicieron la facultad de Economía y el Departamento de Derecho Fiscal de la Universidad Externado.